2022年CSIAM第二届金融数学与工程和精算保险研讨会成功举办

11月12日-13日,由中国工业与应用数学学会(CSIAM) 主办、CSIAM金融数学与工程和精算保险专业委员会(以下简称“专委会”)协办、苏州大学承办的“2022年CSIAM第二届金融数学与工程和精算保险研讨会”以线上形式在苏州大学金融工程研究中心成功举办。

来自北京大学、清华大学、中国科学院、山东大学、中国人民大学、香港中文大学(深圳)、香港科技大学、中国科学技术大学、南开大学、南京大学、中山大学、西安交通大学、厦门大学、北京理工大学、上海交通大学、北京航空航天大学、吉林大学、中央财经大学、西南财经大学、对外经贸大学和苏州大学等50余所高校、科研院所的近200位知名专家学者和研究生参加了线上研讨会。

开幕式

会议开幕式由专委会秘书长、山东大学金融研究院嵇少林教授主持。专委会主任、山东大学金融研究院院长陈增敬教授和专委会委员、苏州大学金融工程研究中心主任王过京教授分别致开幕辞。陈增敬教授祝愿专业委员会越办越好,希望青年学者快速成长。王过京教授对参会的代表表示诚挚的欢迎和衷心的感谢,并将苏州大学金融工程研究中心的发展历程、学科建设、专业发展等方面的概况向与会专家学者进行了介绍。

本次研讨会邀请了4位专家作大会报告:

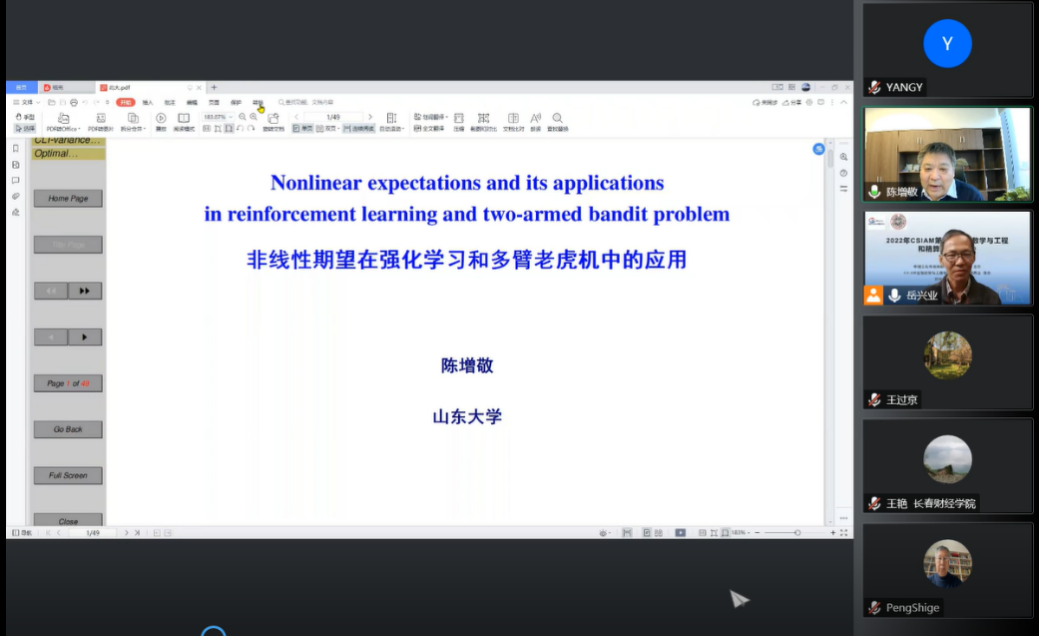

山东大学陈增敬教授作了题为《Strategic limit theorems and its applications in reinforcement learning》的报告,专注于强化学习算法的效率,证明了所有强化学习算法的效果都存在一个上限,并且这个上限对于一个好的强化学习算法是可以实现的。

陈增敬教授作报告

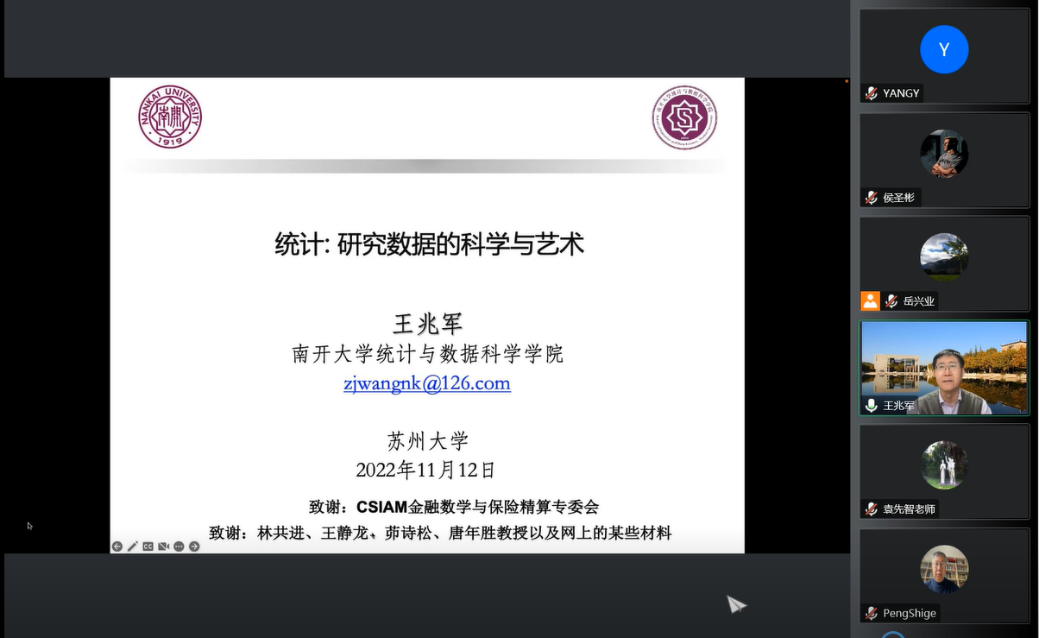

南开大学王兆军教授作了题为《统计学——研究数据的科学与艺术》的报告,简述了什么是统计,以及统计与数学、机器学习、数据科学的区别。

王兆军教授作报告

中国科学院洪永淼教授作了题为《Penalized time-varying model averaging》的报告,提出了一种新的惩罚时变模型平均方法来确定候选模型的最佳时变组合权重。

洪永淼教授作报告

西南财经大学林华珍教授作了题为《Generalized factor model for ultra-high dimensional correlated variables with mixed types》的报告,针对超高维混合类型变量建立了广义因子模型、相应的算法和理论。

林华珍教授作报告

本次研讨会还设置了四个专题报告会场:金融数学、金融工程、保险精算与金融科技,共进行了40个邀请报告以及27个小组报告。

金融数学与工程和精算保险研讨会的顺利举办,给广大学者提供了一个交流沟通合作的机会,促进了国内高校在金融数学、金融工程、保险精算与金融科技领域的学术交流,为我国金融数学学科提供了更为广阔的发展空间。

学会金融数学与工程和精算保险专业委员会供稿